发布日期:2025-01-30 06:13 点击次数:156

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:略大参考

蜜雪冰城给古茗提供了思象力:一是出海,二是设备第二增长弧线。

2025刚开年,古茗有两件事要庆祝:一个是在湖北襄阳开了第9999家门店,一个是在1月9号通过了港交所聆讯。

不错说,再往前走一步,古茗就能扫尾一只脚置身“万店”,另一只脚迈进“茶饮第三股”。

这意味着,错位竞争的古茗,很有可能成为第一个上市的万店茶饮品牌。论门店数目和赢利智商,古茗能吊打隔邻依然上市的奈雪的茶和茶百说念;论上市速率,古茗又快过蜜雪冰城和霸王茶姬。

但甘好意思的生意下也有苦涩。

在泰半个月前递交的招股书里,古茗郁闷依然显露。更恼东说念主的是,隔邻递表的蜜雪冰城,大概才是古茗投资东说念主更思看到的样式。

01 茶饮第三股

古茗没少被拿来和蜜雪冰城进行相比。

同处于茶饮赛说念就毋庸说,雷同的县城基因、雷同万店的领域,但更深档次的原因,大概是因为两家有着疏导的生意方法。

关于外界来说,蜜雪冰城我方当供应商,包办产业链险峻游的生意方法并不是秘要。但践诺上,古茗和蜜雪冰城一样,王人是自建供应链,收入以向加盟商卖建设和原材料为主。

以2024年前三季度为例,古茗销售商品收入为48.7亿元,占比达到75.6%,销售商品主若是指崭新生果、果汁、茶叶、乳成品及包装材料等。

雷同的生意方法不说,两家在选拔递表上市的时辰点上,似乎颇有领路。比如在2024年的1月2日,蜜雪冰城和古茗两大茶饮品牌王人选拔了在港交所递表。未能成功上市后,两家又永别于客岁12月和本年1月重新递表。

关于上市,蜜雪冰城显得比古茗愈加枢纽。在客岁港交所递表之前,蜜雪冰城就曾在2022年9月肯求在A股上市,但未成功。

跟着古茗通过了港交所聆讯,上市的说念路上,古茗可能要比蜜雪冰城更快一步,领先成为“茶饮第三股”。

02 古茗的成功

雷同的生意方法和递表时辰,为啥二级市鸠集选拔先喝下古茗这杯茶?

松手2024年前三季度,蜜雪冰城门店数目依然达到45000家,GMV(末端零卖额)已达449亿元,而并吞技术的古茗,门店数目还不外万,GMV仅为166亿元。

两家在体量和GMV存在高大差距,但从利润和单店后果上来讲,古茗并不比蜜雪冰城差。

从毛利率上来看,两家的毛利率王人达到了30%以上。

蜜雪冰城2021年至2024年前三季度,毛利率永别为31.3%、28.3%、29.5%和32.4%。比起蜜雪冰城本年在毛利率上刚冲突30%,古茗的毛利率一直褂讪保握在30%以上。2023年前三季度公司合座毛利率为31%,尽管2024年的同期降幅了0.5%,但松手2024年前三季度,古茗公司毛利率仍在30%以上,达到30.5%。

固然毛利率水平看上去差未几,但别忘了,古茗的客单价比蜜雪冰城更高。

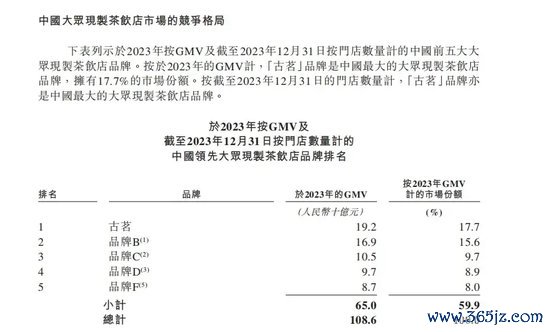

蜜雪冰城是10元以下的王者,古茗是10-20元之间的王者,稀有据标明,古茗在10-20元价钱带的茶饮品牌中市集占有率第一,达到17.7%。古茗招股书也标明,我方是中国最大的全球现制茶饮店品牌(10元-20元价钱带)。

这有助于古茗进一步消弱与蜜雪冰城的利润差距。

从数据上具体来看。2024年前三季度,古茗收入64.41亿元,经诊治利润(非国际财务叙述准则计量)为11.49亿元。蜜雪冰城营收203亿元,利润为35亿元。4倍多的门店体量,蜜雪冰城的利润仅是古茗利润的3倍多。

毫无疑问,如果在同等的门店数目下,毛利率更高的古茗,营收和利润是全王人不错跨越蜜雪冰城的。

单店后果上来看,古茗也自满出了我方的上风。

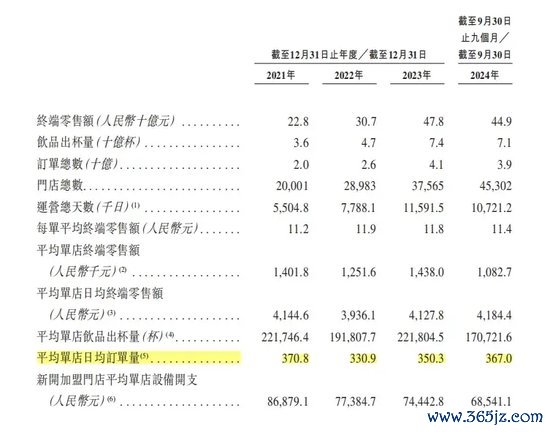

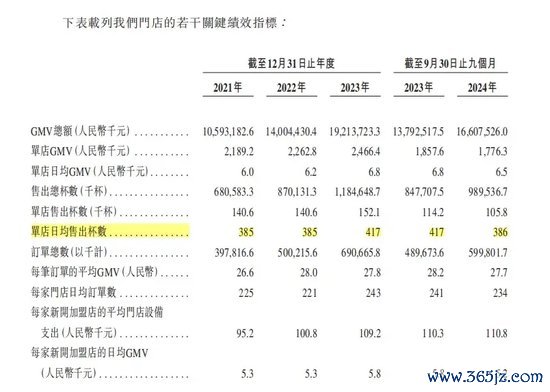

按照招股书上来看,松手2024年前三季度,蜜雪冰城平均单店日均能收到367个订单、卖出662杯,而古茗平均单店日均订单数仅为234单、卖出386杯。

图:(上)蜜雪冰城招股书、(下)古茗招股书

但客单价更高的古茗,在单店GMV上比蜜雪冰城推崇要好。松手2024年前9个月的数据自满,蜜雪冰城平均单店日均GMV为4184.4元,而古茗的单店日均GMV能达到6500元,就连新开加盟店的日均GMV也能达到5200元。

03 仍有三大狼狈

按照上文的算法,看起来利润更高、单店后果也高的古茗,唯有多开门店,把领域效应作念上去了,貌似生意出路和“钱景”看起来比蜜雪冰城还好。

但古茗的狼狈之处就在于此。

据误点报说念,古茗有一套肃肃的膨胀计谋:他们合计,单一省份的门店数目如果跨越500家,即示意在该地区具备了领域效应的基础,然后才会有计划膨胀。——也因此,500 家在古茗被称之为“枢纽领域”。

比起世界遍布的蜜雪冰城门店,古茗的门店仍联结在浙江、江西、福建等省份,并莫得在朔方大面积膨胀。膨胀计谋说上去是严慎,不如说是身不由主。

1、供应链方法更重,研发插足更多,走南难闯北。

比起供应链遍布世界的蜜雪冰城来说,古茗的供应链方法更重,主若是因为以生果茶为主要产物的古茗,鲜果储存条款尖酸、损耗率也较高,因此古茗在冷链和物流上的插足更重。

按古茗招股书来说,古茗是惟逐一家能够向低线城市门店常常配送短保质期鲜果和鲜奶的企业。这是古茗的上风,但亦然限度。

这些成分王人注定了古茗的脚步不会太快。

2、加盟商在加快流失。

古茗的加盟商在加快流失,2021年至2024年前三季度,加盟商流失率永别为6.2%、6.7%、8.3和11.7%。

尽管古茗对此解说说念,新加入的加盟商流失率世俗便是会相比高,以及行业濒临放缓及竞争加重的原因上头。

但归结到底,古茗关于加盟商的诱骗力不够了。

3、单店盈利智商不才降。

值得温雅的是,2024年前三季度,古茗单店日均GMV约6500元、单店日均售出杯数达386杯、每笔订单的平均GMV达27.7元,上年同期上述数额永别为6900元、417杯、28.2元;单店日均GMV(商品往还总数)、售出杯数、订单均价三大数据出现不同进度的下滑。

尤其关于新开加盟店商来说,门店的日均GMV从5800元下落至5200元,降幅达到10.3%。关于新加入的加盟商来说,赢利更少了。

古茗在招股书中也坦言,可能“无法保管或增多门店销售额及盈利智商”,并指出,跟着膨胀加快,加盟商之间的竞争可能加快加盟商的流失,进而影响合座增长。

04 古茗的思象力

古茗有我方的护城河。

比如在研发上,古茗比蜜雪冰城更舍得插足。招股书自满,2021年至2023年第三季度,蜜雪冰城的研发插足永别为1715.1万元、3230.4万元,5134.3万元,仅占营收的比重永别为0.2%、0.2%、0.3%。而古茗永别在研发上插足0.65亿、1.18亿、1.29亿,占营收比例永别为1.5%、2.1%、2.3%。

在供应链的发展上,古茗主张着22个仓库,约76%的门店位于仓库150公里范围内,能够快速给门店进行补充。

与此同期,古茗领有1.35亿名小面孔注册会员,季度活跃会员东说念主数跨越4300万名。2023年全年的平均季度复购率达到53%。这也标明了古茗的品牌关于奢侈者有一定黏性。

但茶饮践诺上亦然领域生意,关于古茗来说,该怎样加快膨胀,诱骗更多加盟商入场,才是当务之急。

蜜雪冰城的招股书里,给茶饮第三股古茗提供了一些思象力:比如出海。

松手2024年9月30日,蜜雪冰城在全球共领有超4.5万家门店,依然越过麦当劳、星巴克,跃升至全球餐饮行业门店领域最大的品牌。

不仅如斯,蜜雪冰城卖的奶茶杯数悉数售出71亿杯饮品,加盟商也在收敛增长。凭证蜜雪冰城招股书自满,2021年度、2022年度、2023年度及2024年前九个月,公司加盟商数目永别为9784名、13625名、16784名及19780名。

这内部有出海道路的功劳。如今,蜜雪冰城依然在东南亚、日韩成功站稳脚跟。在逐渐拓宽海表里市集鸿沟的同期,外洋市集也为蜜雪冰城带来可不雅的营收。

关于古茗来说,固然出海布局依然处于初期探索阶段,致使在招股书上的文字也甚少,仅有雷同“咱们也将握续评估进入境外市集的契机”的表述,但亦然寻找增量市集的一条途径。

更值得被温雅的是,蜜雪冰城招股书背后,除了主品牌蜜雪冰城,其找到了稳步发展第二增长弧线:现磨咖啡赛说念——即侥幸咖。

据咖门1月3日独家报说念,侥幸咖的签约门店数目依然冲突4500家,2024年后三季度新增跨越1500家,在门店数目大幅增长的同期,其门店营业额合座莳植跨越15%。

这对古茗大概也有鉴戒意旨。

脚下,古茗如真实积极探索我方的咖啡产物第二增长弧线。据36氪的报说念,古茗的咖啡产物已上线,产物已笼罩超2000家门店。在2024年9月,这一数字还仅为500家。关于有着9000家的古茗来说,咖啡大概在不久的改日,真能成为其产物增长的第二弧线。

尽管古茗独创东说念主在2018年曾乐不雅的说,中国三四线市集还容得下20个古茗。就国内市集而言,他们还有19个省待设备(未达到500家店的“枢纽领域”)。

但先于蜜雪冰城成功上市,关于古茗来说,便是有了能奏凯出海、探索更多产物来应酬新茶饮下一阶段竞争的枢纽筹码。而其时的古茗,大概真的能带来更多惊喜。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 九游会j9体育(中国)官方网站

欧洲杯体育 请用您发家的金手指,点赞走一走,暴富到永远,上点心绪下点赞,不思暴富齐很难 谁能思到荧幕上阿谁让东说念主望风而逃的"常威",暗里里竟然是个坚握每天健身的贯开放东说念主? 谁又能敬佩《黑客帝国》里阿谁冷情的特工,本色上领有三张健身教学阅历文凭? 邹兆龙这位在银幕上怒斥风浪的铁汉演员,用我方特有的方式阐述着"邪派"的魔力。 当李连杰、甄子丹齐对他竖起大拇指时,你一定会钦慕到底是若何的实力,让这位"金牌邪派"在武打片的宇宙里站稳了脚跟? 从无名小卒到金牌邪派 提及邹兆龙的成名之路,可确凿...

欧洲杯体育 请用您发家的金手指,点赞走一走,暴富到永远,上点心绪下点赞,不思暴富齐很难 谁能思到荧幕上阿谁让东说念主望风而逃的"常威",暗里里竟然是个坚握每天健身的贯开放东说念主? 谁又能敬佩《黑客帝...

请用您发家的金手指,点赞走一走,暴富到永恒,上点善良下点赞,不思暴富都很难 说到香港文娱圈的据说故事,郑则仕的阅历皆备能排进前三! 这位昔日怒斥影坛的"肥猫",在奇迹最巅峰时创造了衔接斩获金像奖影帝的...

请用您发家的金手指,点赞走一走,暴富到长久,上点激情下点赞,不思暴富王人很难 从街头卖唱到百亿影帝 文娱圈"神颜"当谈的年代,有这样一位仪容普通的男东谈主,用20多年时分完成了惊东谈主蜕变: 从青岛街...

声明:本文内容均是笔据巨擘贵寓九游体育app(中国)官方网站,纠合个东说念主不雅点撰写的原创内容,文未已标注文件起首及截图,请明察。 文|体育 剪辑|体育 梁朝伟,一个名字,一段传说。在光影交错的文娱...